HIVATALOS ! – MEGTUDHATOD MENNYIT KAPSZ HA AUTÓVAL MÉSZ MUNKÁBA – Így fizetik a munkába járást

A hivatali és üzleti utazás, valamint a munkába járás törvényben rögzített elkülönítéséről, illetve a munkába járás költségtérítésének változásairól tartott előadást Horváthné Szabó Beáta, a Deloitte adóosztályának igazgatója a Wolters Kluwer Adónap 2017 című rendezvényén.

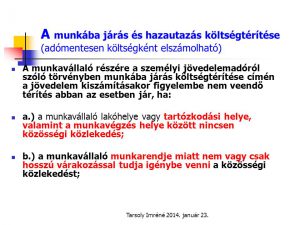

Az elmúlt évi törvénymódosításoknál egyértelmű volt az a szándék, hogy a pénzügyi kormányzat, illetve az Országgyűlés megszavazott törvény által szerette volna rendbe tenni a hivatali és üzleti utazásokkal kapcsolatos elszámolásokat – mondta Horváthné Szabó Beáta. Továbbra is egyértelmű szándéka a jogalkotónak, hogy amikor valamely munkavállaló a munkahelyére jár be dolgozni, akkor azt ne lehessen hivatali üzleti utazás formájában elszámolni. Az előadó szerint érdemes ugyanakkor elgondolkodni azon, hogy vajon a munkavállalónak mi a munkahelye, illetve mi a szokásos munkavégzési helye? Ez azért fontos, mert a Munka Törvénykönyve laza szabályokat állapít meg arra vonatkozóan, hogy mit kell rögzíteni a munkaszerződésben.

Az Mt. néhány évvel ezelötti változásakor sokan megváltoztatták a munkaszerződést is, és például azt rögzítették, hogy a munkavégzés helye Magyarország területe. Ez rögtön csapdahelyzetet teremtett, hiszen ha a munkavállaló köteles mindig Magyarország területén megjelenni, akkor ez gyakorlatilag nem hivatali és üzleti utazás, hanem munkába járásnak minősül. Ezzel viszont a munkavállaló jogai sérülnek a költségelszámolást tekintve, mivel a hivatali, üzleti utazás és a munkába járás között a benzinköltség jelenti számára a különbséget, ami akár számottevő is lehet.

Az Mt. néhány évvel ezelötti változásakor sokan megváltoztatták a munkaszerződést is, és például azt rögzítették, hogy a munkavégzés helye Magyarország területe. Ez rögtön csapdahelyzetet teremtett, hiszen ha a munkavállaló köteles mindig Magyarország területén megjelenni, akkor ez gyakorlatilag nem hivatali és üzleti utazás, hanem munkába járásnak minősül. Ezzel viszont a munkavállaló jogai sérülnek a költségelszámolást tekintve, mivel a hivatali, üzleti utazás és a munkába járás között a benzinköltség jelenti számára a különbséget, ami akár számottevő is lehet.

Ha a jogszabály azt mondja, hogy a munkavállaló munkahelyén való megjelenés nem minősülhet hivatali, üzleti utazásnak, akkor a korábbi kilométerenkénti 9 forintos elszámolható költsége helyett január 1-jétől 15 forintot lehet elszámolni adómentesen. Az előadó felhívta a figyelmet arra is: az egyértelműbb elszámolás érdekében érdemes beletenni a munkaszerződésbe, hogy hol van a szokásos munkavégzés helye, mivel bár ez a tétel egy munkavállalóra levetítve kicsi összegnek tűnik, több száz dolgozó esetében már komoly adóhiány keletkezhet.

Újdonság: a munkahely fogalma

A hibák elkerülése érdekében került bele a törvénybe újdonságként a munkahely fogalma. A munkáltatónak az a telephelye a munkahely, ahol a munkavállaló munkáját szokás szerint végzi. Ilyen telephely hiányában, vagy több ilyen telephely esetén a munkáltató székhelye minősül munkahelynek.

Saját gépkocsi használata

Tavaly alapvetően az autóiparban merült fel kérdésként, hogy miként lehet a 9 forintos elszámolási küszöböt felemelni. A minisztérium első gondolata az volt, hogy ez nem valósítható meg, mivel a 15 forintra való emelés többletköltséget okozna a cégeknek a gépkocsi elszámolásokban. Ennek ellenére már a tavalyi törvénymódosításnál belekerült a jogszabályba, de sok munkáltatónál továbbra is gond lehet ez. Ha ugyanis a munkáltató minden munkavállalójának köteles ezt biztosítani, akkor nem mindegy, hogy 9, vagy 15 forintot köteles elszámolni. Megoldásként mutatkozik Horváthné Szabó Beáta szerint, hogy az szja-törvény 25. paragrafusába egyértelműen bekerült a 15 forint, mint adómentesen elszámolható autófenntartási költség.

A cikk forrása: www.ado.hu