Csok feltételei 2019 július 1-től! Minden amit tudni kell!

A CSOK-ot a meglévő gyermekeik után házastársak, élettársak és egyedülálló szülők, életkoruktól függetlenül igényelhetik lakás építésére, vásárlására vagy bővítésére. Előre vállalt gyermek után is igénybe vehetik a házaspárok, akik közül legalább az egyik félnek 40 év alattinak kell lennie. A CSOK iránti kérelmet – a Magyar Államkincstárral szerződést kötő – hitelintézethez (kereskedelmi bankok, jelzáloghitel intézetek, takarékszövetkezetek) lehet benyújtani erről itt írtunk korábban.

Jogosultsági feltételek:

• büntetlen előélet (valamennyi bűntett, illetve a vagyon elleni, család vagy gyermekek elleni, költségvetést károsító vagy a gazdálkodás rendjét sértő vétségek tekintetében)

• annak igazolása, hogy az igénylőt az elmúlt 5 évben nem kötelezték jogosulatlanul igénybevett CSOK vagy „szocpol kedvezmény” visszafizetésére;

• a támogatott ingatlanra lakásbiztosítás kötése;

• köztartozás-mentesség;

• 1 és 2 gyermek esetén 180 napos folyamatos TB jogviszony (legfeljebb 30 nap megszakítással), kivéve, ha az igénylő ápolási díjban részesül.;

• 3, vagy több gyermek és új lakás építése/vásárlása esetén 2 éves folyamatos TB jogviszony (legfeljebb 30 nap megszakítással), melyből az igénylést megelőző 180 napban kizárólag keresőtevékenység (pl. munkaviszony, vállalkozói jogviszony, őstermelői jogviszony, megbízási szerződés) fogadható el, kivéve, ha az igénylő ápolási díjban részesül.

Gyermeknek minősül az igénylővel közös háztartásban élő:

• magzat a várandósság betöltött 12. hetét követően;

• aki az igénylő eltartottja és a 25. életévét még nem töltötte be;

• vagy a 25. életévét már betöltött, megváltozott munkaképességű személy, akinek ez az állapota legalább egy éve tart, vagy egy év alatt előreláthatóan nem szűnik meg.

Új lakásnak számít:

• a 2008. július 1-jénél nem régebbi építési engedéllyel rendelkező, de használatbavételi engedéllyel még nem rendelkező (félkész) ingatlan felépítése,

• még fel nem épített ingatlan, amelyet gazdálkodó szervezet épít első ízben magánszemély részére történő értékesítésre,

• az olyan kész, már felépült ingatlan, amely 2008. július 1-jén vagy azt követően kiadott használatbavételi engedéllyel rendelkezik, és amelyet az építő gazdálkodó szervezet első ízben magánszemély számára értékesít.

Az igénylés menete:

Bevezetésre került a nyilatkozati elv, mint főszabály, vagyis elegendő az ügyfélnek csak nyilatkoznia arról, hogy a szükséges feltételek az ő esetében fennállnak (ill. ebből 1 ügykör, a tulajdoni lap másolat elektronikus bekérése a hitelintézet feladata lesz).

A nyilatkozaton túl a legfontosabb, ténylegesen bemutatandó dokumentumok:

• személyi igazolvány

• lakcímkártya

• OEP TB jogviszony igazolás, VAGY külföldi TB szerv igazolása és hiteles magyar nyelvű fordítása

• adóigazolvány

• adásvételi szerződés (lakásvásárlás esetén)

• a készenlétbe helyezett elektronikus építési napló adatait feltüntető visszaigazolás, kivitelezési dokumentáció (építkezés esetén)

• építőközösségi szerződés (társasházépítés esetén)

• várandósgondozási könyv (magzat utáni igénylés esetén)

A kérelmet új lakás vásárlása esetén az adásvételi szerződés megkötését követő 180 napon belül, új lakás építése esetén a használatbavételi engedély, használatbavétel tudomásulvételét igazoló hatósági bizonyítvány, illetve egyszerű bejelentéshez kötött épület felépítésének megtörténtét megelőzően kell benyújtani a hitelintézethez. Amennyiben azt a kérelmező igényli, lehetőség van a szükséges igazolások beszerzésével az eljáró bankot, hitelintézetet megbízni. A meghatalmazáshoz szükséges forma- nyomtatványok a pénzintézeteknél elérhetőek. A további ügymenetről a bank/hitelintézet tájékoztatja az igénylőt.

A támogatási szerződés megkötésének feltétele új lakás építése esetén, hogy az igénylő által benyújtott bekerülési költséget tartalmazó építési költségvetést a hitelintézet elfogadja.

A támogatás igénybevételének egyszerűsítése és gyorsítása érdekében a hitelintézeteknek a befogadástól számítva lakásvásárlás esetén 30, építkezés esetén 60 napon belül el kell bírálniuk a kérelmeket.

A három- vagy többgyermekes családok által a CSOK mellé igényelhető kamattámogatott hitel felvételének feltétele, hogy a kérelmező ne szerepeljen a Központi Hitelinformációs Rendszerben (KHR) késedelmesen tartozóként, vagy korábban nyilvántartott ilyen tartozását már legalább egy éve teljesítette.

A támogatás folyósítása:

A támogatás folyósítása:

A támogatás folyósítása:

A támogatás folyósítása:Lakásvásárlás esetén a támogatást egy összegben folyósítja a bank, még akkor is, ha az új lakás vásárlására a használatbavételi engedély kiadása előtt került sor. Új lakás építésekor a folyósítás a készültségi fokkal arányosan, utólagosan történik. A bekerülési költség legalább 70 százalékát számlákkal kell igazolni, ezzel lehet elindítani a hitelintézetnél a folyósítást. Legkorábban az építési engedély kiállítását fél évvel megelőzően kiállított számlák fogadhatók el. Építőközösség tagjaként a tulajdoni hányad arányában, az építőközösség nevére kiállított számlák alapján is igényelhető a CSOK.

Változások 2018. március 15-ét követően:

• Külföldről hazatérők CSOK igénylésének könnyítése: A külföldi (EU-n belüli) munkavállalás vagy tanulás után hazatérő és letelepedni, otthont teremteni szándékozó magyarok helyzetét jelentősen megnehezíti az, hogy legalább egy napra, sőt a 10 milliós támogatást igénylő nagycsaládosoknak fél évre hazai TB-jogviszonyt is kell létesíteniük. A külföldön tartózkodó magyarok hazatérésének hatékonyabb ösztönzése és támogatása érdekében ezért az igényléskor elegendő csak a külföldön szerzett társadalombiztosítási jogviszonyt igazolniuk, valamint nyilatkozatban vállalniuk, hogy az építkezés befejezése/az újabb ingatlanba való beköltözés után 180 napon belül belföldi TB-jogviszonyt is létesítenek.

• Adó-visszatérítési támogatás szabályozásának egyszerűsítése, a jogosulti kör bővítése: minden esetben, amikor 27%-os ÁFA tartalmú számlák benyújtása történik, igényelhető a támogatás. E lehetőség a már folyamatban lévő, illetve korábban részben vagy egészben már elutasított kérelmekre is vonatkozik, utóbbiaknál az igénylő utólagosan – akár az építkezés befejezése után is – kérheti a támogatás folyósítását. Emellett az öregségi nyugdíjban, korhatár előtti nyugdíjban vagy szolgálati járandóságban részesülő személyek is igényelhetik a támogatást.

• A kellő jövedelemmel, önerővel nem rendelkező fiatalok, amennyiben nem bizonyulnak hitelképesnek, a CSOK-ot sem kaphatják meg, így nincs esélyük önálló otthonuk megteremtésére. Ebben segítség lehet a szülő (vagy más közeli hozzátartozó) adóstársként való bevonása lehetőségének megteremtése.

• Az ügyfelek helyzetének könnyítése érdekében az igénylő akkor sem esik el a kamattámogatástól, amennyiben a kamattámogatott kölcsön folyósítását követően 6 hónapon belül a kölcsön felhasználását önhibájából nem kezdi meg. Ez a szabály a folyamatban lévő ügyekre is alkalmazandó.

• A CSOK segítségével szerzett ingatlanban a szabályok szerint csak az igénylő (a szülő) szerezhet tulajdont. Ha ugyanakkor a kiskorú gyermek az elhunyt szülőtől ingatlantulajdont örökölt, majd a túlélő szülő, gyám, örökbefogadó szülő CSOK támogatással újabb ingatlant kíván vásárolni, építeni, a Ptk. ehhez egyrészt a gyámhatóság hozzájárulását írja elő, másrészt annak megadása esetén is kötelezővé teszi, hogy az értekesítendő lakásban fennálló tulajdonjogát az árva gyermek a megvásárlandó új ingatlanra is átvigye, ami ezzel kizárja a CSOK igénybevételét. A módosítással ezért a CSOK-kal érintett ingatlanban nemcsak a szülő, hanem – a gyámhatóság rendelkezésének megfelelően – az árván maradt kiskorú is tulajdonjogot szerezhet. Ez a szabály a folyamatban lévő ügyekre is alkalmazandó.

• Az újabb gyermekek születésének nagyobb fokú elismerése érdekében csak akkor kell a korábbi támogatás összegét – részben vagy egészben – figyelembe venni az újonnan igényelt összegnél, ha korábban meglévő gyermekre tekintettel is történik az újabb igénylés. Ez lehetővé teszi pl., hogy a két korábban meglévő gyermek után igényelt szocpol összegét ne kelljen figyelembe venni, ha az időközben született három további gyermekre nézve történik újabb CSOK igénylés, így a teljes támogatási összeg – csökkentés nélkül – felvehető.

Változások 2018. december 1-től:

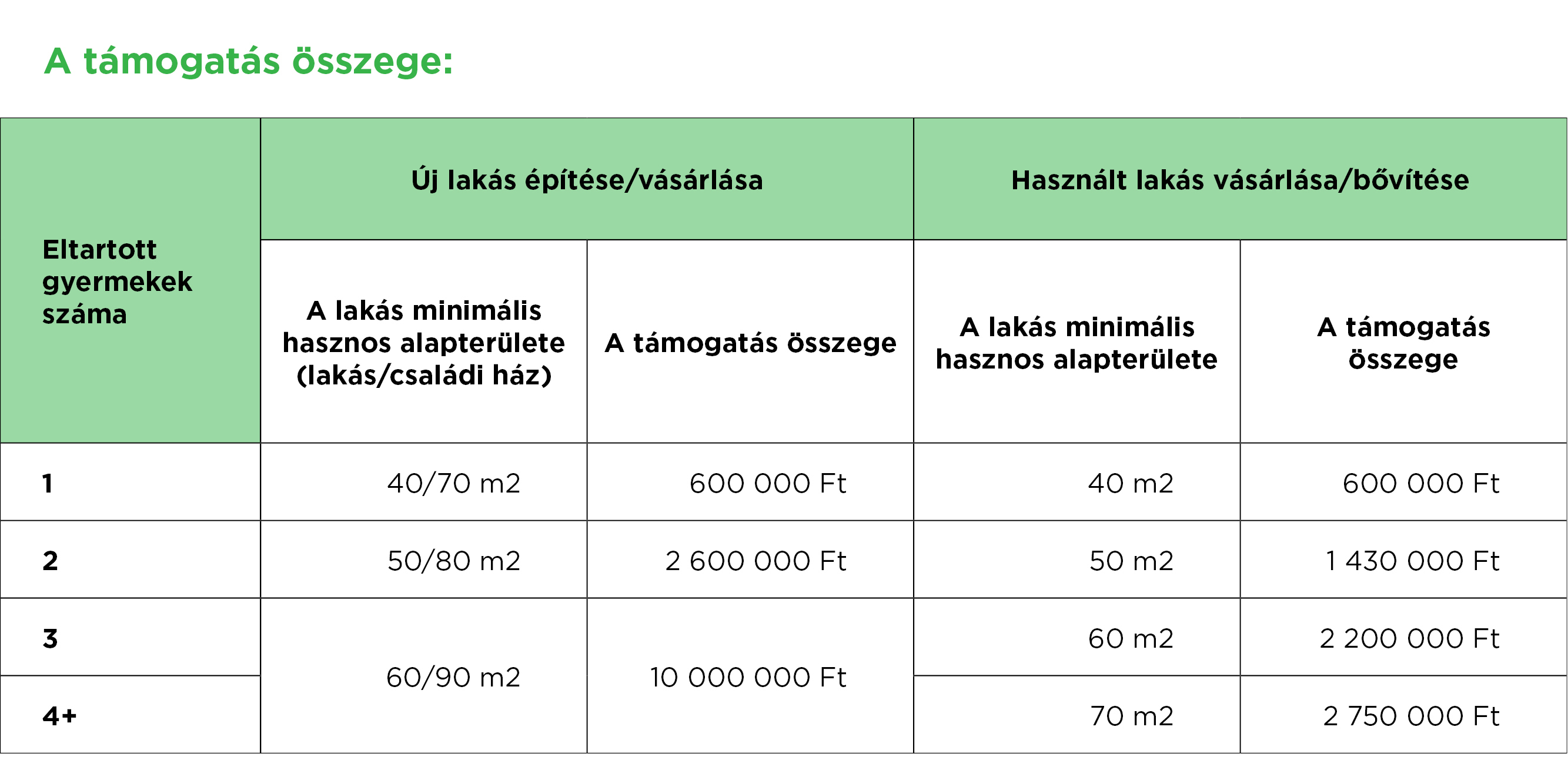

• Új lakás építése vagy bővítése esetén a 2 gyermekes családok is igényelhetnek 10 millió forintos kedvezményes CSOK kölcsönt, míg a 3 gyermekesek által kérhető összeg 15 millió forintra emelkedik.

Változások 2019. július 1-jét követően:

• A 35 millió Ft-nál nagyobb értékű használt ingatlanok vásárlásához is igényelhető a CSOK.

• A CSOK mellett felvehető, legfeljebb 3%-os kamatozású, 2 gyermekre 10 millió, 3 gyermektől 15 millió forint összegű kedvezményes hitelt nemcsak új, hanem használt lakás vásárlására is fel lehet venni.

• A jelzáloghitel-tartozásokra gyermekszületés esetén járó támogatás kiterjesztésre kerül a második gyermek megszületésére is 1 millió Ft összegben, a harmadik vagy további gyermek megszületése után érvényesíthető jóváírás összege pedig 4 millió Ft-ra emelkedik (az ezen összeg igénybevétele után születő gyermekekre továbbra is 1-1 millió Ft jár).

• Amennyiben a 2011. december 31. után felvett lakáscélú támogatást már visszafizették, akkor annak összegét 5 év elteltével már nem kell figyelembe venni az újabb igénylésnél, tehát teljes összegben járhat a CSOK.

• Az EGT-tagállamokon kívül valamennyi külföldi országban szerzett tb-jogviszony beszámítható a CSOK elbírálásánál, de csak a magyar állampolgárságú igénylők esetében.

• Amennyiben a megelőlegezett formában igénybevett CSOK-nál a gyermekvállalás nem teljesül, és a támogatást vissza kell fizetni, esetleges későbbi újraházasodás esetén a visszafizetéstől számított 5 év elteltével ismét felvehető előre vállalt gyermek után a támogatás.

• A tartósan beteg vagy súlyosan fogyatékos hozzátartozót gondozó, és emiatt ápolási díjban részesülők mellett a gyermekek otthongondozási díjára (GYOD) jogosult szülők is jogosulttá válhatnak a fél éves / kétéves biztosítási jogviszony igazolása nélkül a CSOK-ra.

• Használt lakás vásárlásnál az 5 éven belül értékesített másik lakás vételárára vonatkozó „beforgatási” kötelezettség megszűnik, így a két lakás közötti értékkülönbözet összegére tekintet nélkül jár a CSOK.

• Használt lakás másik használt lakásra való, 5 éven belüli cseréje esetén is mód van a meglévő lakásra felvett CSOK letétbe helyezésére és az újabb ingatlanra való átjegyzésére (ha annak értéke a meglévő lakásét meghaladja).

• Amennyiben a CSOK-ból épített/vásárolt lakást 10 éven belül másikra cserélik, a korábban felvett támogatás összegét újabb lakás építése esetén 3 évre, vásárlása esetén 1 évre a kincstárnál letétbe kell helyezni, ami egyszer meghosszabbítható. A letétbe helyezés időtartamának meghosszabbítási lehetősége 1 évről 2 évre nő.

• Lakásépítéskor a telken meglévő épületet – amennyiben szakvélemény alapján annak alapozása megfelelő – csak a talajszintig kell visszabontani, az új lakóépület a meghagyott alapra ráépíthető.

• Az azonos kibocsátó által kiállított, 2 millió Ft-ot meghaladó ÁFA-tartalmú építőanyag-vásárlásról szóló számlák kapcsán nem kell külön szerződést bemutatni a hitelintézetnek.

• A többgyermekeseknek járó kamattámogatott kölcsön, amennyiben generálkivitelezővel építtetnek (pl. lakópark beruházás során), már az építkezés megkezdése után folyósítható, de kamattámogatás nélkül (piaci kamattal); az építkezés befejezése után már az alacsonyabb kamatszinten lehetséges a törlesztés.

A CSOK hitelt használt lakás vásárlásra is felveheted júliustól

A új családtámogatás 2019 keretében még több család számára lesz elérhető a kedvezményes CSOK hitel, mivel a tervek szerint a jövőben nemcsak új ingatlan vásárlására vagy építésére, hanem használt lakás vásárlására is igénybe vehetik majd a családok a kamattámogatott hitelt – legalább 2 gyermek esetén. Két gyermek vállalása esetén 10, három gyermek vállalása esetén pedig 15 millió forint a maximálisan felvehető kamattámogatott lakáscélú jelzáloghitel összege.

Július 1-től a használt lakásoknál is eltörlik a 35 millió forintos értékhatárt, vagyis ennél drágább lakás megvásárlására is lehet kedvezményes hitelt igényelni. Új lakás vásárlásánál már az év elejétől megszűnt a 35 milliós határ.