Családi adókedvezmény 2020: családi adózás, adókedvezmények!

1. Mi a családi kedvezmény, családi járulékkedvezmény?

A családi kedvezményt igénybe vevő magánszemélynek kevesebb személyi jövedelemadót kell fizetnie. A családi kedvezmény az összevont adóalapot csökkenti. A kedvezmény mértéke attól függ, hogy a magánszemély hány gyermek (kedvezményezett eltartott) után jogosult családi pótlékra és hány olyan személy (eltartott) él a családban, akit a családi pótlék összegének meghatározása során figyelembe lehet venni.

A családi kedvezmény igényelhető keretösszege

- egy eltartott esetén 66 670 forint

- két eltartott esetén 133 330 forint

- három (és minden további) eltartott esetén 220 000 forint

Ha a jogosult a családi kedvezmény keretösszegét az összevont adóalapból (például. munkabéréből) nem tudja érvényesíteni – mert a kedvezménykerete több, mint az összevont adóalapba tartozó jövedelme – akkor lehetősége van arra, hogy az adóalapot meghaladó rész 15 százalékát családi járulékkedvezményként igénybe vegye, ha a magánszemély biztosítottnak minősül (például munkaviszonyban áll).

2. Ki érvényesítheti a családi kedvezményt?

A családi kedvezményt az veheti igénybe, aki saját háztartásában nevelt gyermek után családi pótlékra jogosult. A kedvezmény igénybevétele tehát nem attól függ, hogy a magánszemély részére folyósítanak-e családi pótlékot. A kedvezményt az is érvényesítheti, aki családi pótlékra saját jogán jogosult vagy rokkantsági járadékban részesül.

Az élettárs akkor jogosult az általa nevelt, nem saját (élettársával nem közös) gyermek után családi pótlékra és a családi kedvezményre, ha a gyermekkel együtt él, és az élettársi kapcsolat legalább egy éve szerepel a közjegyző által vezetett Élettársi Nyilatkozatok Nyilvántartásában.

Ha nem egyértelmű, hogy a magánszemély jogosult-e a gyermek után családi pótlékra, a családi pótlék elbírálására jogosult szervtől, a fővárosi kerületi vagy megyei járási hivataltól kell tájékoztatást kérni erre vonatkozóan!

Jogosult a kedvezmény igénybevételére a várandós kismama és a vele együtt élő házastársa is, a várandósság 91. napjától.

Példa: Ha a szülők egyik gyermeke középiskolás, a másik 23 éves egyetemista

Ha a házasságban élő szülőknek van két általános iskolás gyermeke, akik után családi pótlékra jogosultak, akkor a szülők együttesen havonta 2 x 133 330 forint családi kedvezményt vehetnek igénybe a jövedelmükből. Ha a szülők egyik gyermeke középiskolás, a másik 23 éves egyetemista, akkor a család kétgyermekes családnak minősül, de mivel csak a középiskolás után jogosultak családi pótlékra, ezért az együttesen igénybe vehető kedvezmény összege havi 1 x 133 330 forint.

3. Ki és hogyan érvényesítheti a családi kedvezményt?

Ha a családi kedvezményre több magánszemély jogosult, akkor a kedvezményt közösen érvényesíthetik mind az év közben adott adóelőleg-nyilatkozatban, mind az szja-bevallásban. A családi kedvezmény megosztása csak abban az esetben kerülhet szóba, ha a gyermek után csak egy személy jogosult családi pótlékra. Ekkor a jogosult megoszthatja a kedvezményt a családi kedvezményre nem jogosult más magánszeméllyel (leggyakrabban az élettársával). Erre akkor szokott sor kerülni, ha a jogosult jövedelme alacsony, és önmaga nem tudja igénybe venni a családi kedvezménykeret teljes összegét.

a) Házastársak

A házastársak gyermekeik után közösen érvényesítik a kedvezményt, mivel mindkét szülő jogosult családi pótlékra a közösen nevelt gyermekek után. Ugyanakkor a szülők eldönthetik, hogy milyen arányban érvényesíthetik a kedvezményt: előfordulhat, hogy egyikük veszi igénybe azt az egyik gyermek után, másikuk pedig a másik gyermek után. Az is előfordul, hogy csak az egyik szülő érvényesíti a kedvezményt, mert például a másik szülőnek nincs az összevont adóalapba tartozó jövedelme. Ez azonban közös érvényesítésnek minősül, mert mindkét szülő jogosult a gyermekek után családi pótlékra, és emiatt családi kedvezményre is.

Példa: Az anya kormánytisztviselő, az apa katás egyéni vállalkozó, egy 8 és egy 10 éves általános iskolás gyermeket nevelnek.

Az anya kormánytisztviselő, az apa katás egyéni vállalkozó, egy 8 és egy 10 éves általános iskolás gyermeket nevelnek. Mivel az apának nincs olyan jövedelme, ami az összevont adóalapba tartozna, a családi kedvezményt mindkét gyermek után az anya veszi igénybe. Mivel mindkét szülő jogosult a gyermekek után a családi pótlékra és családi kedvezményre, a kedvezmény érvényesítéséről közös nyilatkozatot kell tenniük, függetlenül attól, hogy az apa nem tudja érvényesíteni a kedvezményt. Ugyanez a helyzet például akkor is, ha az anya háztartásbeli, az apa pedig munkaviszonyban dolgozik.

A várandós nő a magzat utáni családi kedvezményt házastársával közösen érvényesítheti a fentieknek megfelelően az Szja törvény alapján, függetlenül attól, hogy a magzat után családi pótlék nem állapítható meg.

b) Élettársak

Ha az együtt élő élettársaknak közös gyermekük születik, szülőként mindketten jogosultak a gyermek után családi pótlékra és ezáltal családi kedvezményre is. Ebben az esetben a kedvezményt közösen érvényesíthetik mind év közben, adóelőleg-nyilatkozattal, mind az szja-bevallásban.

Ha az élettársaknak nincs közös gyermekük, azonban valamelyiküknek előző kapcsolatából gyermeke született, akit közösen nevelnek, akkor a gyermek családi pótlékra jogosult szülője egyedül veheti igénybe a családi kedvezményt az év közben adott adóelőleg-nyilatkozattal. Erre élettársa nem jogosult, ő csak az szja-bevallásban érvényesítheti a kedvezményt, ha azt párja megosztja vele.

Példa: Egy anya három általános iskolás gyermeket nevel, van egy élettársa.

Egy anya három általános iskolás gyermeket nevel, van egy élettársa. A kapcsolatot nem regisztrálták, azaz nem szerepel az Élettársi Nyilatkozatok Nyilvántartásában. Ebben az esetben a gyermekek után csak az anya kap családi pótlékot, ezért ő veheti igénybe a családi kedvezményt is. Ha az anya jövedelme kevesebb, mint a családi kedvezmény keretösszege (havi 3 x 220 000 Ft, évi 12 x 3 x 220 000 Ft), akkor az adóbevallásában az általa igénybe nem vett kedvezményt annak megosztásával átadhatja az élettársának.

Ha az élettársi kapcsolatban élő nő várandós lesz, a magzat utáni családi kedvezményt csak ő veheti igénybe (az Szja törvény alapján), amit az szja-bevallásban oszthat meg párjával.

Abban az esetben viszont, ha az élettársak kapcsolatukat közjegyzői nyilvántartásba vetették és az egyéb feltételek is fennállnak (lásd 2. pont), a kedvezményt közösen érvényesíthetik, mind adóelőleg-nyilatkozattal, mind az szja-bevallásban.

c) Egyedülállók

A kedvezményt egyedül veheti igénybe a magánszemély, ha a gyermek után családi pótlékra csak egyedül, önmaga jogosult, mert például gyermekét egyedül neveli.

4. A kedvezmény érvényesítésének menete

a) Év közben, adóelőleg-nyilatkozattal

A kedvezményt az arra jogosultak év közben adóelőleg-nyilatkozattal tudják érvényesíteni. Ez azt jelenti, hogy az a kifizető, akitől rendszeres jövedelmet kapnak (például munkáltatótól munkabért), levonja a jövedelemből az érvényesíthető családi kedvezmény, illetve a családi járulékkedvezmény összegét, azaz már a havi fizetésből kevesebb személyi jövedelemadót és járulékot kell fizetni a kedvezmény miatt. Közös érvényesítés esetén – ha a kedvezményre mindkét szülő jogosult – akkor is fel kell tüntetni mindkét szülő adatait az adóelőleg-nyilatkozaton, ha a felek úgy döntenek, hogy csak az egyik szülő fogja a családi kedvezményt igénybe venni (A felek egyike a kedvezménykeret 100 százalékát igénybe veszi, a másik szülő pedig egyáltalán nem érvényesít kedvezményt).

Az adóelőleg-nyilatkozat kitöltését segíti a NAV honlapján elérhető ANYA-program, (Adóelőleg Nyilatkozat Alkalmazás) ami végigvezeti az adózót a nyilatkozat kitöltésének folyamatán, az egyes kitöltendő mezőkhöz tartozó súgó pedig garantálja a nyilatkozat adattartalmának helyességét. A programból a nyilatkozatot ki kell nyomtatni, alá kell írni, és át kell adni a munkáltatónak (kifizetőnek), aki azt már a havi munkabér kifizetése során köteles figyelembe venni. A program elérési útvonala: http://www.nav.gov.hu/anya

Nagyon fontos, hogy a körülmények változása esetén új nyilatkozatot töltsön ki a magánszemély, mert így tudja elkerülni a kedvezmény jogosulatlan igénybevételét, és a pótlólagos adófizetést.

Példa: A családban nevelt gyermek júniusban leérettségizett, és munkába állt.

Például, ha a családban nevelt gyermek után már nem jár családi pótlék, – azért, mert júniusban leérettségizett és munkába állt –, akkor ezt a munkáltatónak jelezni kell, mert már nem érvényesíthető a családi kedvezmény. Ha a szülő nem ad le új nyilatkozatot a munkáltatónak, akkor a kedvezményt jogosulatlanul veszi igénybe és emiatt pótlólagos adófizetési kötelezettsége keletkezhet az éves adóbevallása kitöltésekor, mert a kedvezményt vissza kell fizetnie.

b) Év végén, az szja-bevallásban

Az a házaspár, amely év közben, adóelőleg-nyilatkozattal már érvényesítette a kedvezményt, a keretösszeget az adóévre vonatkozó személyijövedelemadó-bevallásban az évközi igénybevételtől eltérően is érvényesítheti. Ez azt jelenti, hogy a házastársak a bevallásban más összegben, más aránynak megfelelően vehetik igénybe a kedvezményt, mint ahogy azt az adóelőleg-nyilatkozat alapján év közben érvényesítették.

Az a magánszemély, aki év közben egyedül érvényesítette a családi kedvezményt, mert gyermek után csak ő jogosult a családi pótlékra, az szja-bevallásban megoszthatja a családi kedvezményt más, a kedvezmény igénybevételére nem jogosult személlyel, például élettársával.

Példa: A házaspár két óvodás és egy általános iskolás gyermeket nevel. Az anya háztartásbeli volt júniusig.

A házaspár két óvodás és egy általános iskolás gyermeket nevel, év közben az apa vette igénybe a családi kedvezményt mindhárom gyermek után, mert az anya háztartásbeli volt júniusig. Az anya júliustól munkaviszonyba állt. A szülők az adóévi szja-bevallásukban dönthetnek úgy, hogy az apa kettő, az anya egy gyermek után veszi igénybe a kedvezményt (ez akkor célszerű, ha az apa jövedelme alacsonyabb volt, mint a családi kedvezmény keretösszege).

Példa: Ha az élettársi kapcsolat nem szerepel a közjegyzői nyilvántartásban, a két gyermeket nevelő anya az adóbevallásában dönthet úgy, hogy az egyik gyermek utáni családi kedvezményt annak megosztásával átadja élettársának, akivel egyébként a korábbi kapcsolatából származó két gyermeket együtt neveli.

Példa: A várandós kismama az élettársával szintén az adóbevallásban tudja megosztani a kedvezmény összegét, mivel az élettárs azt év közben, adóelőleg-nyilatkozattal nem érvényesítheti.

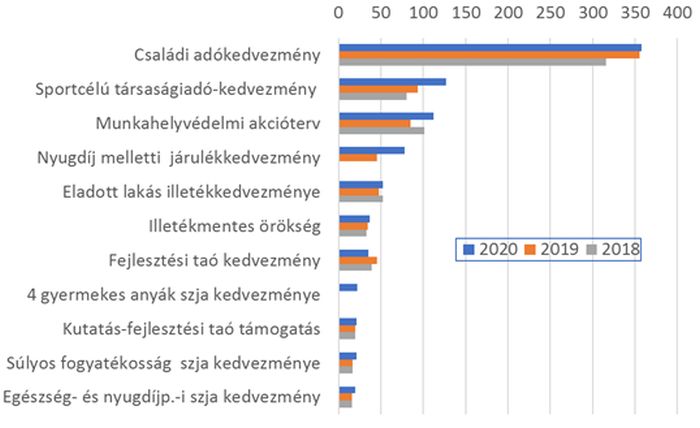

Évről évre egyre több pénz marad a kisgyermekeseknél. A személyijövedelemadó-bevallási adatok szerint a gyermekvállalás többletköltségeinek enyhítésére 2018-ban 312,5 milliárd forint maradt a családoknál, 24,4 milliárddal több, mint 2017-ben.

A kétgyermekes családoknál hagyott összeg nagysága 2011-hez képest majd megduplázódott. Míg 2011-ben 66,6 milliárd forint maradt az érintetteknél, addig 2018-ban már 128,7 milliárd forint.

Az összeg jelentős emelkedésének az oka többek között az a kormányzati intézkedés volt, amely 2016 és 2019 között megduplázta a kétgyermekesek családi adókedvezményét – tette hozzá Izer Norbert. Megjegyezte, hogy 2019-ben teljesedett ki a közel 400 ezer kétgyermekes szülőt érintő kedvezményrendszer, amely idén már havi 40 ezer forintot hagy az érintetteknél.

Még erőteljesebb a növekedés a legalább három gyermeket nevelő családoknál, ami hét év alatt 61,9 milliárd forintról több mint 132 milliárd forintra nőtt 2018-ban. A növekedés oka ebben az esetben is – a jelentős bérnövekedés mellett – egy kedvező kormányzati intézkedésre vezethető vissza. 2014-ben lépett életbe ugyanis az a rendelkezés, amely lehetővé tette, hogy a szülők a személyi jövedelemadójuk mellett a járulékaikat is csökkenthessék. Tavaly ezen a címen összességében 58,7 milliárd forint maradt a családoknál.

A Pénzügyminisztérium számításai szerint mintegy 380 milliárd forint adókedvezményt érvényesíthetnek gyermekeik után a családok – mondta Izer Norbert. A növekmény részben a legújabb kedvezmény hatása, a családvédelmi akcióterv részeként 2020 január 1-től egyetlen forint személyi jövedelemadót sem kell fizetniük a legalább négygyermekes édesanyáknak.

Forrás: MKOGY (előirányzatok)

A második legjelentősebb tétel 2020-ben a sportcélú adókedvezmény, amelynek lényege, hogy a társasági adójuk 70 százalékát különböző sportágakban tevékenykedő szervezeteknek utalhatják a vállalatok előre meghatározott célok finanszírozására. Mindezt ráadásul azzal is támogatja a kormány, hogy ezzel a megoldással az összesített adófizetési kötelezettség is csökkenthető, így ez a lehetőség mindent egybevetve jövőre várhatóan 127 milliárd forintnyi adókiesést jelent.

A Munkahelyvédelmi Akcióterv (MAT) keretein belül jövőre 113 milliárd forintot költ a foglalkoztatás erősítésére a költségvetés. Az MNB számításai szerint az összeg közel kétharmadát teszi ki várhatóan a szakképzettséget nem igénylő és a mezőgazdasági munkakörben foglalkoztatottak után járó szochó kedvezmény, a többi pedig a munkapiacra lépő, illetve a munkapiacra visszatérő három vagy több gyermeket nevelő anyukák után érvényesíthető. Szintén a foglalkoztatás növelése volt a cél a nyugdíj melletti munkavállaláshoz kapcsolódó járulékkedvezmény 2019-es bevezetésének, ami jövőre várhatóan 78 milliárd forint bevételkiesést jelent a költségvetés számára.

Jelentős a költségvetési hatása az illetékfizetéshez kapcsolódó kedvezményeknek is. Az öröklés, illetve a használt lakások vásárlásának illetékmentessége 48, illetve 35 milliárd forint forintjába kerül az adófizetőknek.

A legjelentősebb adókedvezmények területén egy igazán fontos változás várható jövőre. A kormány döntött ugyanis arról, hogy a 4 vagy annál több gyermekes édesanyák mentesülnek a személyi jövedelemadó alól, ami a benyújtott költségvetési törvény szerint várhatóan 22 milliárd forinttal csökkenti a bevételeket. A benyújtott 2020-as költségvetésben ugyanakkor már nem szerepel az előadó-művészeti szervezetek társasági adóból levonható támogatása, amelyre a kormány a 2019-es költségvetési törvény tavaly júniusi benyújtásakor még 31 milliárd forintot szánt, az év végén azonban megszüntette ezt a konstrukciót.